はじめに

改元で平成が過ぎ、令和になった。この改元を機にこの度、「医薬通信社」が開設され、「的確な医薬品情報を医療従事者に提供して、医薬品の適正使用に貢献すること」を目的に掲げられた。

「医薬通信社」には、開設理念通りに、医療や医薬品従事者に適宜適切な情報を提供されるものと期待している。今後の令和の時代も多方面にわたる激動の時代であろうが、これを機に「医薬通信社」が、この難局を立派に乗り越えることを支援されることを信じている。この際、改めて、昨今の医療と医薬品について概観してみたい。

今後の医療

厚労省によるとわが国の人口減少と高齢化率は上昇を続け、いわゆる「団塊の世代」(1947~49年生まれ)が75歳以上となる2025年には、高齢者が3657万人で、総人口の約30%に達するという。昨今の医療に対する問題点を掲げてみると患者の疾病の多様化に対する対応、予防医学の重要性、医者の地域偏在などが挙げられる。

わが国の医療制度の主体は、感染症から生活習慣病に移行し、その治療は医師から患者本人への依存が大きくなり、さらに予防は、医師以外の看護師や保健師などでも十分に可能になってきた。また、生活習慣病などの慢性期疾患が中心となった現代は、複数の病院で患者を診る「地域連携型医療」が欠かせなくなってきており、そのためにIT(人工知能)がより深く医療と関わるようになってきた。窮迫する医療財政や国民の健康維持の観点から、生活習慣病は症状が進行する前の予防こそが重要で、そのために医療はもとより福祉や保健へ、もっとシフトさせる必要がある。医師の地域偏在解消は医療提供体制自体の見直しが必要で、地方に住む高齢者が増える2025年に向けて、地域偏在の解消は非常に大きな課題となった。

医薬品業界の再編

2014年のわが国の医薬品業界の市場規模は10兆2,509億円 、労働者数83,642人、平均年齢:41.0歳、平均年収:710万円であるという(業界動向SEARCH.com)。一方、世界における医薬品売上高ランキングでは、10位までに日本企業の名前はなく、17位に国内トップの武田薬品、20位にアステラス製薬、25位に第一三共がランクインされている。しかし、世界の製薬産業のトップとの差は大きく、国内上位3社の売上高を合計しても、世界のトップ3に入ることはできない。(国際医薬品情報編 特別調査資料 製薬企業の実態と中期展望2017年)

世界トップ企業の多くが巨大化したのは、企業の買収と合併を繰り返してきた背景がある。例えばファイザー(米)は、1999年に高脂血症治療薬リピトールを開発したワーナーランバート(米)を買収し、2002年には非ステロイド性消炎・鎮痛薬セルコックスを開発したファルマシア(スエーデン)などを買収して、現在のファイザーとなった。わが国ても、1998年から2007年頃までは国内中堅大手製薬企業間の合併、そして2008年以降は海外企業の買収の流れがあった。これらの動きの要因には、新薬開発には、1品目あたり1000億円という膨大な費用と成功率が3万分の1で、開発期間が9~17年の長い歳月がかかるというリスクがあった。そんな中で、武田薬品が2018年12月、アイルランド製薬大手シャイアー社を総額7兆円という日本企業としては過去最大規模の合併・買収を決断した。背景にはこのままでは世界市場に取り残されるという危機感があった。武田は国内トップの製薬会社だが、世界市場でみると、17位前後で、武田の2018年3月の売上高は約1兆7000億円で、ファイザー(米)やノバルティス(スイス)やホフマン・ラ・ロシュ(スイス)といった欧米の企業は武田の3倍近い5兆円規模の売上高である。今後の医薬品の市場においては、圧倒的な規模を持つ巨大製薬メーカー(メガファーマ)になるか、近年政府が力点を置いているジェネリックのメーカーになるか、もしくは特定分野にフォーカスしたニッチ・メーカー(既存の企業が進出していない、小さな分野や市場)になるかという3つの選択肢がある。今回の買収で予想される成果を挙げれば、武田の売上高は4兆円に近づき、世界10位以内のメガファーマの一角を占めることになる。

低分子化合物薬からバイオ医薬品へ

研究開発費の高騰や新薬開発競争の激化といった状況は今後も変わらないだろうが、近年では従来型の低分子化合物の開発から、バイオ医薬品の開発やオーファンドラッグ(希少疾病用医薬品)などへ研究開発がシフトしつつある。バイオ医薬品は遺伝子組換え技術や細胞培養技術を用いて製造した. タンパク質を有効成分とする医薬品で、多くの病気に最先端の治療を提供している。その中には抗体医薬、遺伝子治療薬、再生医療製品などが含まれる。

これらの医薬品は世界市場に多く存在するが、2016年の世界の大型医薬品の売上高ランキングをみると、上位10品目中、1位のヒュミラ、2位のエンブレルなど7品目がバイオ医薬品である。ちなみに、日本企業の製品には、上位20位中13位のオプジーボ(小野薬品,抗肺がん薬)のみである。今後は国内製薬企業による大型のバイオ医薬品の創出が期待される。また、近年の医薬品開発はオーダーメイドの時代に入り、患者1回投薬で数千万円掛かることも珍しくない時代に入った。

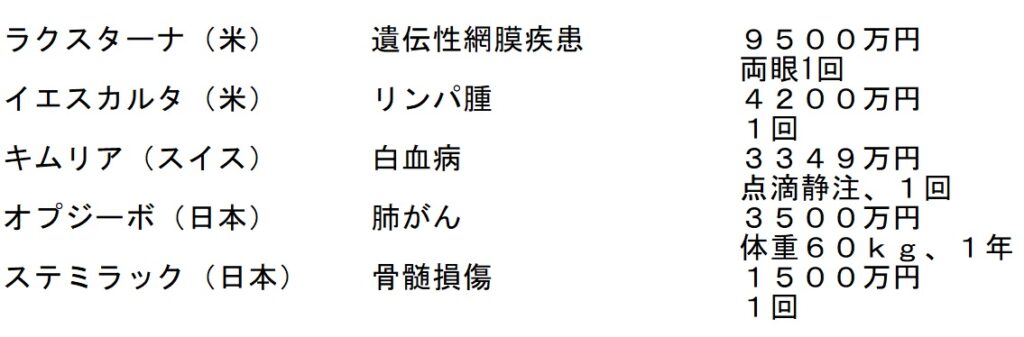

下表は近年の高額医薬品の例を示している。

特に遺伝子組み換え技術などを用いたキムリアは保険対象薬としては過去最高額を記録した。 しかし、このような高額医薬品の適用にも、わが国では高額療養費制度や成功報酬型医薬品制度によってある程度保護され、実際の自己負担額は数十万円で済むという。

高額療養費制度は同一月にかかった医療費の自己負担額が高額になった場合、一定の金額(自己負担限度額)を超えた分が、あとで払い戻される制度で成功報酬型医薬品制度は薬価が年々上昇している中で、有効であった場合だけ代金の支払いを求める「成功報酬型」の医薬品をいい、ラクスターナ、キムリアなどは投薬1ヵ月後無効であれば支払わなくてよいという。わが国でも早晩これら高額医薬品の具体的な対応について本格的な検討が迫られる。

おわりに

このような環境の中で、団塊の世代が2025年頃までに後期高齢者(75歳以上)に達する事により、介護・医療費・年金などの社会保障費の急増が懸念されるいわゆる「2025年」問題を前にして、今後の製薬企業は新薬の研究開発を柱の中心に、高騰する研究開発費の効率的活用、自社製品の特許後の対応、そして、業界再編等を繰り返しながら生き残りをかけていくのであろう。

昨今の医学生物学の進歩は目を見張るばかりである。山中先生のiPS細胞の研究を契機に、最近の生殖技術の進歩は神に代わって生命をコントロールする勢いである。再生医療、生殖医療、遺伝子医療などへの貢献ははかりしれない。しかし、一方、中国の医師に見られたような、これ等の技術の乱用によるデザイナーベイビーの誕生は倫理的に極めて重大な問題を提起した。今後の医療は従来以上に医療倫理に厳しくなければならない。生殖細胞への応用は関係学会や、研究機関はもとより、一般の人にも説明し、どんな条件であれば医療が許されるのか真剣な広い議論が必要であろう。